Kredi kart aidatları; tüketiciler için kangren olmuş yara, tüketicinin bitmeyen çilesi.

Tüketicinin kredi kartı ile imtihanı. Bankaların milyarca liralık dev asa tüketici üzerinden kazandığı faiz dışı geliri. Yani hiçbir hizmet karşılık vermeden tüketicinin bilgisizliğinden, ilgisizliğinden, takipçi olmamasından kaynaklı elde edilen gelir.

Pasta inanılmaz büyük. İşte rakamlar.

Bankalararası Kart Merkezinin verilerine göre 2020 yılı Mart ayı sonu itibariyle kredi kartı sayısı 70.947.111 adet. Kısaca 71 milyon karttan ortalama 100 TL alındığında bankaların faiz dışı elde ettiği gelir 7 milyar lira. (Eski parayla rakamla da yazalım ki rakamın korkunçluğu ortaya çıksın. 7.000.000.000.000.000 TL yani 7 katrilyon)

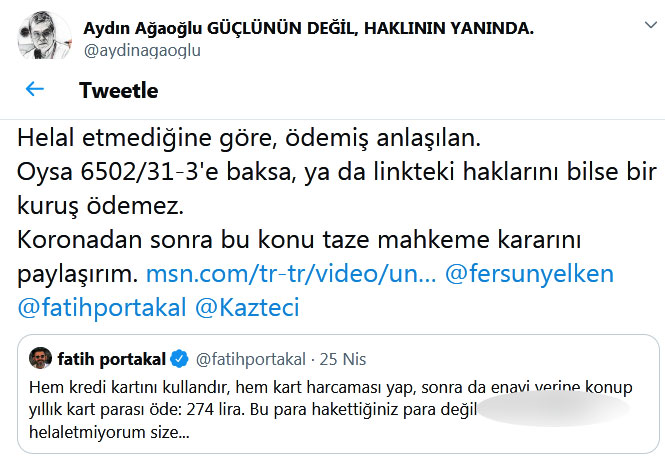

Geçenlerde Fox TV Ana haber sunucusu Fatih Portakal bir tweet atmış. TBM Onursal Başkanı Aydın Ağaoğlu da ona güzel bir yorum yapmış. Daha doğrusu bir gerçeği ortaya koymuş. İşte o tweet.

Fatih Portakal haklı olarak isyan ediyor. Yıllık kart parası olarak 274 TL kendisinden istenildiğini ve ödediğini dile getiriyor. Hem kartı kullanarak bankaya para kazandırdığını da ilave ediyor. Gerçekten bankalar tüketiciye kart verirken babalarının hayrına vermiyorlar elbet. Niçin veriyorlar? Kartı kullanan tüketici her kullanımda bankaya para kazandırıyor. Çünkü banka işyerinden komisyonu alıyor, post makinasının ücretini de alıyor. Eğer olur da tüketici gününde ödeme yapamazsa, akdi faiz olarak güzel de faizini alıyor. Yani kar içinde kar. Bunlar yetmezmiş gibi faiz dışı gelir olarak da tüketiciyi söğüşlüyor. Hem üzerinden kazanç elde ediyor hem de kendisine bu kadar kazanç sağlayan tüketiciyi de yolmayı unutmuyor. Yani dişinin kirasını istiyor.

Peki nedir gerçek?

6502 sayılı Tüketicinin Korunması Hakkındaki Kanunun 31/3 maddesine göre; “Kart çıkaran kuruluşlar, tüketicilere yıllık üyelik aidatı ve benzeri isim altında ücret tahsil etmedikleri bir kredi kartı türü sunmak zorundadır.” Buna göre bankalar müşterisine yani tüketiciye yıllık üyelik aidatı ismi altında ücret tahsil etmedikleri kredi kartı türü sunmak zorunda bırakılmışlardır. Yani zorundadırlar ifadesiyle artık bankalara bir keyfilik bırakılmamıştır. Bu durumda yıllık aidat almayacakları banka kartı seçeneği sunulmadan tüketiciye, üyelik aidatı alacakları bir kredi kartı verilmesi halinde bu hükme göre geçersiz olacaktır. Çünkü banka bu yükümlülüğünü yerine getirmeden kart aidatı talep etmesi kanuna açıkça aykırılık teşkil edecektir.

Banka tüketiciye aidatsız kart sunduğunu ispat etmedikçe yıllık kart aidat ücreti alamayacaktır.

Bu hususlar dikkate alınmadan bankaların kart aidatı isteyebileceğine dair karar veren hakem heyeti ve mahkemeler açıkça kanuna aykırı işlemler yapmaktadır. Bu kararları ile de tüketicinin bitmeyen kart aidatı çilesinin devamına neden olmaktadırlar.